联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

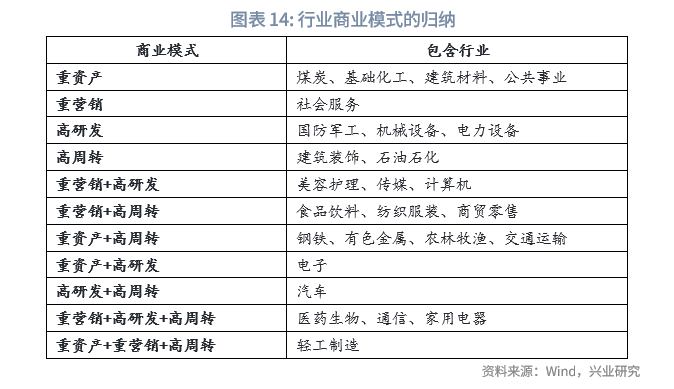

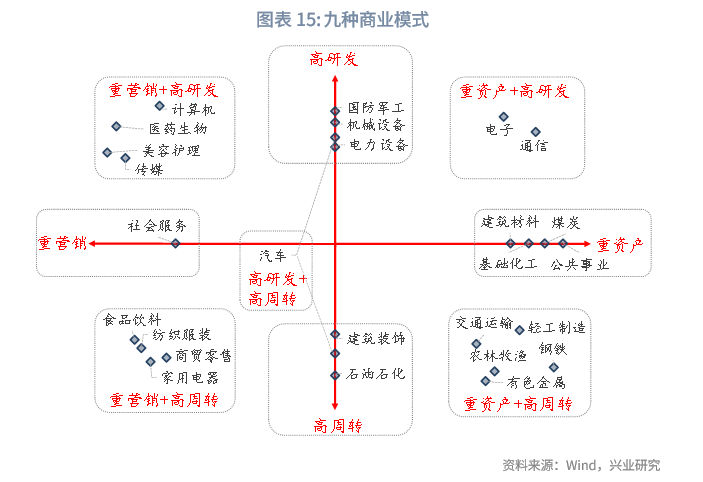

贸易模式决定了行业“若何赔本”,而焦点合作力决定企业正在该贸易模式下可以或许“赔几多钱”。因而正在探究企业焦点合作力之前,起首需要进行行业贸易模式的判断。本演讲采用定量体例来判断行业的贸易模式。起首提炼出根基的贸易模式特征,然后正在判断具体行业有哪些根基贸易模式的特征,进而将分歧业业划分为分歧的贸易特征,将不异贸易模式的行业放正在一路,从而以行业维度的比力为贸易模式维度的比力。根基的贸易模式有四种,别离是营销驱动型、资产驱动型、研发驱动型和周转驱动型。这四类贸易模式通过发卖费用率、固定资产占比、研发费用率和总资产周转率进行一对一的表征。行业并非只具有单一的根基模式,而是由多种模式的叠加。有些行业需要两种模式组合,合作激烈范畴还需三种模式叠加。为消弭量纲差别,对四类目标进行归一化处置并映照至分位数区间。设定分位数跨越60%为显著性阈值,将行业划分为单一贸易模式(仅有一种目标跨越阈值)、双沉贸易模式(两个目标跨越阈值)、三沉贸易模式(三个目标跨越阈值)。单一贸易模式的行业包罗:沉营销行业(社会办事)、沉资产行业(煤炭、根本化工、建建材料、公共事业)、高研刊行业(国防军工、机械设备、电力设备)、高周转行业(建建粉饰、石油石化)。双沉贸易模式的行业包罗:沉营销+高研刊行业(美容护理、传媒、计较机)、沉营销+高周转行业(食物饮料、纺织服拆、商贸零售)、沉资产+高周转行业(钢铁、有色金属、农林牧渔、交通运输)、沉资产+高研刊行业(电子)、高研发+高周转行业(汽车)。按照以上分类,全行业的贸易模式一共有九种,别离是:四类单一贸易模式(沉营销、沉资产、高研发、高周转)和五类双沉贸易模式(沉营销+高研发、沉营销+高周转、沉资产+高周转、沉资产+高研发、高研发+高周转)。四种单一贸易模式均有呈现,而双沉贸易模式理论上有六类,以当前设定的百分位阈值来看,现实中呈现了五种,尚未发觉哪个行业是沉资产+沉营销的双沉贸易模式。贸易模式是企业创制价值和实现盈利的体例。贸易模式这一概念最早呈现于1957年,1999年当前成为一个研究范畴(原磊,2007)。按照Magretta(2002)的典范定义,贸易模式是“关于企业若何运做的注释”,需要回覆三个根基问题:客户定位(客户是谁?)、价值创制体例(若何赔本?)以及盈利径(若何以合理的成本来实现?)。将分歧业业归纳为若干贸易模式,能够统一贸易模式下各行业的焦点合作力,从而更好地筛选优良企业。贸易模式决定了企业“若何赔本”,而焦点合作力决定了正在该贸易模式下可以或许“赔几多钱”。贸易模式分歧,焦点合作力分歧,优良企业的“长相”也分歧。手艺驱动型企业(如半导体、生物医药等行业)的价值依赖于持续的手艺冲破取产物迭代,正在此模式下,企业的研发投入(研发费用占比)、研发效率(研发投入对停业收入的贡献)是企业的焦点合作力。渠道驱动型企业(如快消品、零售等行业)则呈现出分歧的贸易模式,这类企业的焦点合作力表现正在效率和成本,因而库存周转率和规模劣势是企业的焦点合作力。因而,正在探究分歧业业的焦点合作力之前,起首需要进行贸易模式的判断。贸易模式正在分歧范畴有分歧的分类息争读。第一种解读是将贸易模式分为经济学和办理学等分歧窗科。经济学认为贸易模式是“赔本框架”或“利润公式”,而办理学认为贸易模式是描述创制并捕获客户价值的逻辑。晚期对贸易模式的研究从经济学视角起头,例如Rappa(2001)认为贸易模式是做生意的方式。后续过程中,办理学从多个维度丰硕了贸易模式理论,包罗亚历山大·奥斯特瓦德和伊夫·皮尼厄(2016)的九要素贸易画布模子、三谷(2016)的四要素模子、魏炜和朱武祥(2024)的六要素模子等等。另一种解读是将贸易模式分为计谋视角、组织视角、买卖视角和财政视角等分歧视角,此中计谋视角强调计谋取施行,组织视角强调系统和整合,买卖视角关心好处相关方互动,财政视角聚焦财政特征。本演讲阐发目标是通过定量识别贸易模式,进而寻找分歧贸易模式的焦点合作力,从而更好地筛选优良企业和焦点资产,因而更方向经济学和财政视角。关于财政视角的贸易模式研究,李端生和升(2016)提出了“438”研究框架,基于四个根基问题(Who、Why、How、What),将贸易模式按三个维度分为八种模式。从盈利驱动维度可分为数量驱动VS价钱驱动、收益驱动VS价钱驱动,从资本设置装备摆设维度可分为轻资产VS沉资产、高杠杆VS低杠杆、财政资本VS非财政资本,从价值创制维度能够分为成长驱动、报答驱动、成长和报答双驱动。该研究建立了一种财政视角量化贸易模式的框架,但分歧模式的数据之间存正在沉合交叠,且没有通过现实财政数据对贸易模式进行验证。包承超和邓宇林(2023)会商了贸易模式分类、好的贸易模式的特征以及分歧贸易模式的投资策略,并将贸易模式分为四类,别离是产能驱动型、渠道驱动型、产物驱动型和品牌驱动型。该研究建立了定量化的研究框架,而且提出“从行业比力升级为贸易模式比力”这一主要概念,可是目标建立过程中存正在较多假设前提,好比通过公司营收除以行业总营收来计较品牌市占率,需依赖行业鸿沟界定、营业口径界定等诸多假设。

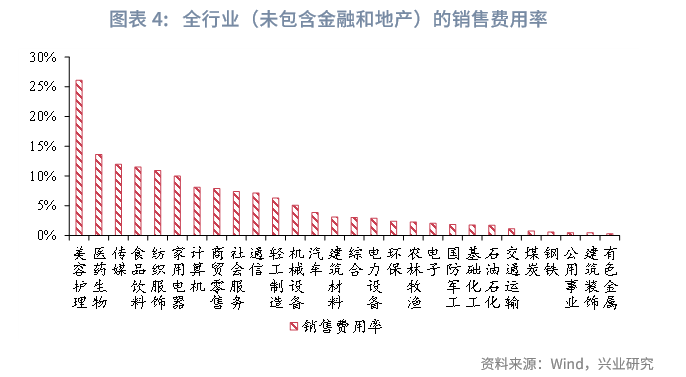

本文正在采用财政数据将行业定量划分为分歧贸易模式时,遵照“以终为始”“简约不简单”和“图表可视化”的准绳。起首,提前筛选能够量化的维度,对于无法成立同一量化尺度的维度(如客不雅性强的价值从意)则予以解除。其次,确保阐发框架“简约不简单”,若是框架不敷简约,则难以被读者理解和控制,若是框架过于简单,则难以反映全数的焦点问题。再次,尽量做到图表可视化,使得最终成果可以或许正在一张图上申明。基于建模准绳,梳理出了四种根基的贸易模式,别离是营销驱动型、资产驱动型、研发驱动型和周转驱动型。这四类贸易模式通过发卖费用率、固定资产占比、研发费用率和总资产周转率进行定量表征。财政数据基于A股上市公司2023年年据,行业颗粒度为申万一级行业。通过发卖费用率来界定行业属于沉营销模式仍是轻营销模式,而且阐发分歧模式下的行业特征和合作逻辑。沉营销的行业包罗有三类:一是面向C端且依赖品牌塑制的行业。这类行业需要持续告白投放和明星代言,才能塑制品牌抽象,构成消费者认知,典型的行业包罗美容护理(发卖费用率26。1%[1])和食物饮料(11。5%)。二是存正在触达壁垒,需要借帮第三刚刚能获客的行业。例如医药生物(13。6%)需要借帮学术会议、大夫培训等专业化营销触达医疗机构,传媒(12。0%)依赖内容推广和流量获取才能获取用户。虽然医药和传媒一个面向大夫、一个面向公共,是两个完全分歧的行业,可是两者都需要借帮专业化第三方渠道触达方针客户。三是需要对渠道进行大量投入的行业。例如家用电器(10。0%)、纺织服饰(10。9%)和商贸零售(7。9%),不只需要收入线上、线下渠道扶植费用,还需要承担仓储、物流和售后办事成本。轻营销的行业包罗有三类:一是天然垄断属性的行业。例如国防军工(1。8%)、交通运输(1。1%)、公用事业(0。5%)等行业,这类行业属于采购或特许运营模式,根基不需营销投入。二是面向B端而且尺度化程度较高的行业。例如石油石化(1。7%)、煤炭(0。7%)、钢铁(0。6%)、建建粉饰(0。5%)等行业,产物尺度化程度较高,告白宣传无法替代成本劣势,同时,因为下旅客户不变,往往成立了持久合做关系,根基也不需要进行大规模营销投入。因为行业合作次要是成本合作,低营销费用也是这类企业确保利润的需要手段。三是有必然科技含量而且差同化程度较高的行业。这类行业包罗机械设备(5。1%)、汽车(3。8%)、电力设备(2。9%)、电子(2。0%),比拟上逛的能源和材料行业,尺度化程度较低,决定客户采办的要素不只仅是成本,而是产物的差同化,当然企业需要必然的发卖投入来宣传其差同性,可是这类行业对营销的依赖程度比拟沉营销行业仍然较低。

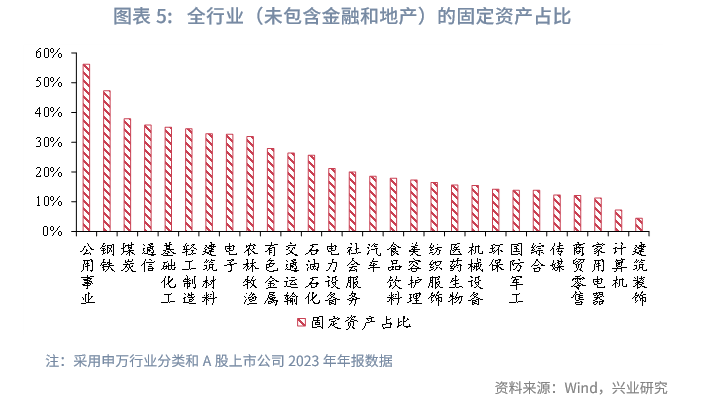

本文正在采用财政数据将行业定量划分为分歧贸易模式时,遵照“以终为始”“简约不简单”和“图表可视化”的准绳。起首,提前筛选能够量化的维度,对于无法成立同一量化尺度的维度(如客不雅性强的价值从意)则予以解除。其次,确保阐发框架“简约不简单”,若是框架不敷简约,则难以被读者理解和控制,若是框架过于简单,则难以反映全数的焦点问题。再次,尽量做到图表可视化,使得最终成果可以或许正在一张图上申明。基于建模准绳,梳理出了四种根基的贸易模式,别离是营销驱动型、资产驱动型、研发驱动型和周转驱动型。这四类贸易模式通过发卖费用率、固定资产占比、研发费用率和总资产周转率进行定量表征。财政数据基于A股上市公司2023年年据,行业颗粒度为申万一级行业。通过发卖费用率来界定行业属于沉营销模式仍是轻营销模式,而且阐发分歧模式下的行业特征和合作逻辑。沉营销的行业包罗有三类:一是面向C端且依赖品牌塑制的行业。这类行业需要持续告白投放和明星代言,才能塑制品牌抽象,构成消费者认知,典型的行业包罗美容护理(发卖费用率26。1%[1])和食物饮料(11。5%)。二是存正在触达壁垒,需要借帮第三刚刚能获客的行业。例如医药生物(13。6%)需要借帮学术会议、大夫培训等专业化营销触达医疗机构,传媒(12。0%)依赖内容推广和流量获取才能获取用户。虽然医药和传媒一个面向大夫、一个面向公共,是两个完全分歧的行业,可是两者都需要借帮专业化第三方渠道触达方针客户。三是需要对渠道进行大量投入的行业。例如家用电器(10。0%)、纺织服饰(10。9%)和商贸零售(7。9%),不只需要收入线上、线下渠道扶植费用,还需要承担仓储、物流和售后办事成本。轻营销的行业包罗有三类:一是天然垄断属性的行业。例如国防军工(1。8%)、交通运输(1。1%)、公用事业(0。5%)等行业,这类行业属于采购或特许运营模式,根基不需营销投入。二是面向B端而且尺度化程度较高的行业。例如石油石化(1。7%)、煤炭(0。7%)、钢铁(0。6%)、建建粉饰(0。5%)等行业,产物尺度化程度较高,告白宣传无法替代成本劣势,同时,因为下旅客户不变,往往成立了持久合做关系,根基也不需要进行大规模营销投入。因为行业合作次要是成本合作,低营销费用也是这类企业确保利润的需要手段。三是有必然科技含量而且差同化程度较高的行业。这类行业包罗机械设备(5。1%)、汽车(3。8%)、电力设备(2。9%)、电子(2。0%),比拟上逛的能源和材料行业,尺度化程度较低,决定客户采办的要素不只仅是成本,而是产物的差同化,当然企业需要必然的发卖投入来宣传其差同性,可是这类行业对营销的依赖程度比拟沉营销行业仍然较低。 通过固定资产占比来界定行业属于沉资产模式仍是轻资产模式,而且阐发分歧模式下的行业特征和合作逻辑。沉资产的行业包罗公用事业(固定资产占比56。2%[2])、钢铁(47。3%)、煤炭(37。9%)、通信(35。8%)、根本化工(35。0%)、建建材料(32。8%)等。这类行业需要大量厂房、设备等固定资产来开展营业。例如,钢铁企业需要扶植钢铁厂,电力企业需要扶植发电厂。沉资产行业有几个特点:一是成本刚性大且运营杠杆高,一旦固定资产投放下去,将来几年成本端就根基固定,收入端的波动会通过运营杠杆被放大,导致利润的波动远超收入的波动。二是供给弹性小且上下逛分歧步,以新能源汽车为例,需求端受政策等外部要素影响可以或许发生突变,可是供给端扶植需要时间,例如整车和锂电池的投产时间为1年—2年、锂电材料的投产时间为0。5年—1年、锂矿的投产时间为3年—5年。三是存正在报答周期和投资周期的错配,上半场供给弹性小的环节会收成超额收益,而下半场供给弹性小的环节会有更长的出清时间。沉资产行业的上述特征使得这类行业往往也是周期性行业,因而正在资产投放时需要精确把握行业景气宇。沉资产行业大多属于前文提到的“面向B端而且尺度化程度较高”的行业,因而其焦点合作力是成本劣势。成本劣势能够来历于流程、地利、规模运营或特有资产(帕特·多尔西,2019)。然而需要留意的是,规模大并非就有规模经济,而是该当关心无效产能的规模,而不是关心包罗掉队产能的总规模,现实产能操纵率的凹凸也会有较着有影响。轻资产的行业包罗建建粉饰(4。4%)、计较机(7。2%)、家用电器(11。3%)、传媒(12。3%)等。可是更依托品牌、手艺等无形资产。此中,若是愈加依赖品牌,那么需要投入大量营销勾当,提拔品牌溢价;若是愈加依赖手艺,那么需要投入大量研发投入,建立专利壁垒;若是愈加依赖周转,那么需要沉视供应链的效率。从贸易模式来看,沉资产和轻资产的区别正在于将资金投向:是更多的投入于能够跨期摊销的资产,仍是更多的投入当期计提的费用(费用其实是构成了无形资产)。沉资产企业的实物资产和轻资产企业的无形资产都存正在产能过剩和手艺掉队带来的贬值风险,只不外沉资产行业正在银行避免风险、操做风险方面供给了更多对称的消息。

通过固定资产占比来界定行业属于沉资产模式仍是轻资产模式,而且阐发分歧模式下的行业特征和合作逻辑。沉资产的行业包罗公用事业(固定资产占比56。2%[2])、钢铁(47。3%)、煤炭(37。9%)、通信(35。8%)、根本化工(35。0%)、建建材料(32。8%)等。这类行业需要大量厂房、设备等固定资产来开展营业。例如,钢铁企业需要扶植钢铁厂,电力企业需要扶植发电厂。沉资产行业有几个特点:一是成本刚性大且运营杠杆高,一旦固定资产投放下去,将来几年成本端就根基固定,收入端的波动会通过运营杠杆被放大,导致利润的波动远超收入的波动。二是供给弹性小且上下逛分歧步,以新能源汽车为例,需求端受政策等外部要素影响可以或许发生突变,可是供给端扶植需要时间,例如整车和锂电池的投产时间为1年—2年、锂电材料的投产时间为0。5年—1年、锂矿的投产时间为3年—5年。三是存正在报答周期和投资周期的错配,上半场供给弹性小的环节会收成超额收益,而下半场供给弹性小的环节会有更长的出清时间。沉资产行业的上述特征使得这类行业往往也是周期性行业,因而正在资产投放时需要精确把握行业景气宇。沉资产行业大多属于前文提到的“面向B端而且尺度化程度较高”的行业,因而其焦点合作力是成本劣势。成本劣势能够来历于流程、地利、规模运营或特有资产(帕特·多尔西,2019)。然而需要留意的是,规模大并非就有规模经济,而是该当关心无效产能的规模,而不是关心包罗掉队产能的总规模,现实产能操纵率的凹凸也会有较着有影响。轻资产的行业包罗建建粉饰(4。4%)、计较机(7。2%)、家用电器(11。3%)、传媒(12。3%)等。可是更依托品牌、手艺等无形资产。此中,若是愈加依赖品牌,那么需要投入大量营销勾当,提拔品牌溢价;若是愈加依赖手艺,那么需要投入大量研发投入,建立专利壁垒;若是愈加依赖周转,那么需要沉视供应链的效率。从贸易模式来看,沉资产和轻资产的区别正在于将资金投向:是更多的投入于能够跨期摊销的资产,仍是更多的投入当期计提的费用(费用其实是构成了无形资产)。沉资产企业的实物资产和轻资产企业的无形资产都存正在产能过剩和手艺掉队带来的贬值风险,只不外沉资产行业正在银行避免风险、操做风险方面供给了更多对称的消息。 通过研发费用率来界定行业属于高研发模式仍是低研发模式,而且阐发分歧模式下的行业特征和合作逻辑。高研刊行业包罗计较机(9。6%[3])、国防军工(5。7%)、电子(5。7%)、机械设备(5。4%)、医药生物(4。9%)等。品牌、渠道、成本等要素对其来说是次要地位。垄断利润是立异的动力源泉,熊彼特认为,企业通过立异获得的垄断地位能带来超额利润,这种利润既是对企业家冒险的励,也为后续研发供给资金保障。当然,熊彼特地义的垄断是动态的垄断,而不是巴菲特地义的护城河,企业通过立异获得短暂垄断地位后,很快会被仿照者或新手艺,企业必需持续投入研发以维持劣势。因而,高研发费用率的企业凡是具有较高的成长潜力,但也面对着研发失败和被赶超的风险。低研刊行业包罗交通运输(0。2%)、商贸零售(0。3%)、石油石化(0。7%)、公共事业(0。9%)、有色金属(1。0%)、煤炭(1。2%)等。低研刊行业能够分为两类。一类是行业更方向办事属性,不太需要研发,例如交通运输、商贸零售、公共事业。另一类是行业手艺成熟度较高,产物更新换代慢,企业合作劣势来自成本节制(如化工行业通过规模效应降低单元成本)或资本垄断(如石油石化依赖资本禀赋),而非研发投入。

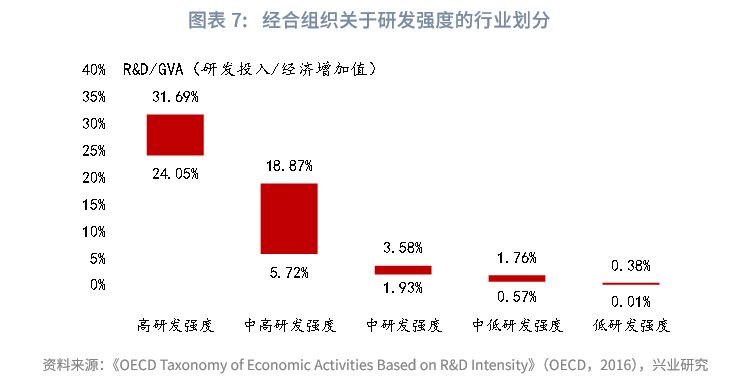

通过研发费用率来界定行业属于高研发模式仍是低研发模式,而且阐发分歧模式下的行业特征和合作逻辑。高研刊行业包罗计较机(9。6%[3])、国防军工(5。7%)、电子(5。7%)、机械设备(5。4%)、医药生物(4。9%)等。品牌、渠道、成本等要素对其来说是次要地位。垄断利润是立异的动力源泉,熊彼特认为,企业通过立异获得的垄断地位能带来超额利润,这种利润既是对企业家冒险的励,也为后续研发供给资金保障。当然,熊彼特地义的垄断是动态的垄断,而不是巴菲特地义的护城河,企业通过立异获得短暂垄断地位后,很快会被仿照者或新手艺,企业必需持续投入研发以维持劣势。因而,高研发费用率的企业凡是具有较高的成长潜力,但也面对着研发失败和被赶超的风险。低研刊行业包罗交通运输(0。2%)、商贸零售(0。3%)、石油石化(0。7%)、公共事业(0。9%)、有色金属(1。0%)、煤炭(1。2%)等。低研刊行业能够分为两类。一类是行业更方向办事属性,不太需要研发,例如交通运输、商贸零售、公共事业。另一类是行业手艺成熟度较高,产物更新换代慢,企业合作劣势来自成本节制(如化工行业通过规模效应降低单元成本)或资本垄断(如石油石化依赖资本禀赋),而非研发投入。 行业研发强度愈加学术的划分是按照研发费用占添加值的比例,可是实操中研发费用率的使用愈加普遍。经合组织(OECD)以研发投入取添加值(Gross Value Added)的比例做为焦点目标,将行业划分为五个层级,别离是高研发强度、中高研发强度、中研发强度、中低研发强度、低研发强度。虽然研发收入取添加值的比例是初始分类根据,但研发投入占总产出(Gross Output)的比例,也就是凡是所说的研发费用率,使用愈加简洁。OECD发觉两者其实高度相关,相关系数0。975。正在国资委编制的《企业绩效评价尺度值2023》中,也同样采用了“研发经费投入合计/停业总收入”这一目标。因而本演讲采用研发费用率做为划分行业研发强度的目标。

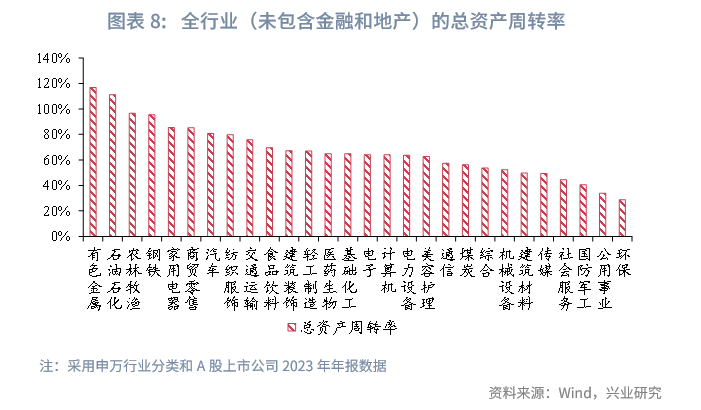

行业研发强度愈加学术的划分是按照研发费用占添加值的比例,可是实操中研发费用率的使用愈加普遍。经合组织(OECD)以研发投入取添加值(Gross Value Added)的比例做为焦点目标,将行业划分为五个层级,别离是高研发强度、中高研发强度、中研发强度、中低研发强度、低研发强度。虽然研发收入取添加值的比例是初始分类根据,但研发投入占总产出(Gross Output)的比例,也就是凡是所说的研发费用率,使用愈加简洁。OECD发觉两者其实高度相关,相关系数0。975。正在国资委编制的《企业绩效评价尺度值2023》中,也同样采用了“研发经费投入合计/停业总收入”这一目标。因而本演讲采用研发费用率做为划分行业研发强度的目标。 通过总资产周转率来界定行业属于高周转模式仍是低周转模式,而且阐发分歧模式下的行业特征和合作逻辑。高周转行业包罗有色金属(总资产周转率117%[4])、石油石化(111%)、钢铁(95%)、家用电器(85%)、汽车(81%)、纺织服拆(80%)等。高周转行业又分为两类。一类是毛利率低、产物尺度化的行业,这类行业必需依赖规模效应,导致固定资产占比力高,而只要高周转才能转摊薄固定成本实现盈利,例如上逛的原材料行业。另一类是产物迭代较快的行业,若是周转率低,其存货存正在产物过时的概率,贬价风险较高。这些行业包罗家电、汽车、纺服等行业。例如服拆行业受时髦潮水影响,畅销库存贬值率可达50%以上。低周转行业包罗环保(29%)、公共事业(34%)、国防军工(40%)、机械设备(52%)等。这些行业包罗两类,一方面固定资产扶植投入较高,另一方面收费受指点价,企业无法通过提价加快报答,天然较难实现高周转。另一类是产物手艺程度较高,可是产物更新迭代较慢的行业,这类行业包罗国防军工和机械设备。下业更看沉设备靠得住性,而不是交付速度。例如军工配备从研发到列拆需5-10年,资产周转十分迟缓。

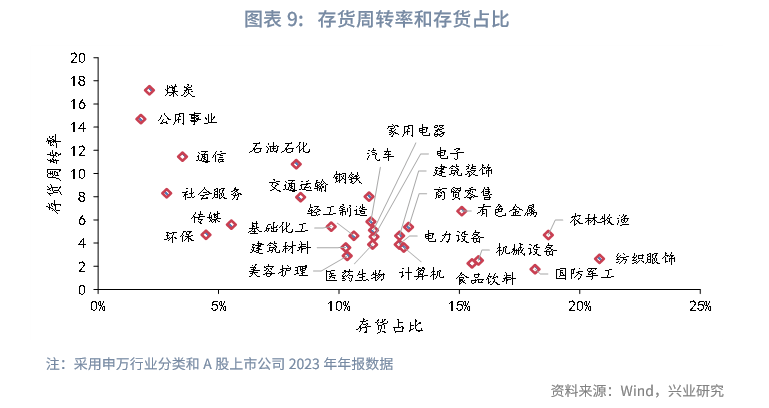

通过总资产周转率来界定行业属于高周转模式仍是低周转模式,而且阐发分歧模式下的行业特征和合作逻辑。高周转行业包罗有色金属(总资产周转率117%[4])、石油石化(111%)、钢铁(95%)、家用电器(85%)、汽车(81%)、纺织服拆(80%)等。高周转行业又分为两类。一类是毛利率低、产物尺度化的行业,这类行业必需依赖规模效应,导致固定资产占比力高,而只要高周转才能转摊薄固定成本实现盈利,例如上逛的原材料行业。另一类是产物迭代较快的行业,若是周转率低,其存货存正在产物过时的概率,贬价风险较高。这些行业包罗家电、汽车、纺服等行业。例如服拆行业受时髦潮水影响,畅销库存贬值率可达50%以上。低周转行业包罗环保(29%)、公共事业(34%)、国防军工(40%)、机械设备(52%)等。这些行业包罗两类,一方面固定资产扶植投入较高,另一方面收费受指点价,企业无法通过提价加快报答,天然较难实现高周转。另一类是产物手艺程度较高,可是产物更新迭代较慢的行业,这类行业包罗国防军工和机械设备。下业更看沉设备靠得住性,而不是交付速度。例如军工配备从研发到列拆需5-10年,资产周转十分迟缓。 反映周转的目标还包罗存货周转率,可是这个目标仅适合统一行业内的企业间比力,而不克不及进行行业间比力。例如公共事业的存货周转率是14。7倍,这不克不及说公共事业就是高周转行业,而是只是由于公共事业的存货很是低。又好比纺织服拆凡是认为是高周转行业,可是存货周转率只要2。6倍,低于大大都行业,缘由正在于存货占比力高,并非商品周转很慢。

反映周转的目标还包罗存货周转率,可是这个目标仅适合统一行业内的企业间比力,而不克不及进行行业间比力。例如公共事业的存货周转率是14。7倍,这不克不及说公共事业就是高周转行业,而是只是由于公共事业的存货很是低。又好比纺织服拆凡是认为是高周转行业,可是存货周转率只要2。6倍,低于大大都行业,缘由正在于存货占比力高,并非商品周转很慢。 若是只看单一贸易模式,看到良多“破例”的环境。好比,凡是认为沉资产行业往往陪伴高周转率,但数据显示,固定资产占比26%的石油石化行业总资产周转率为111%,而固定资产占比升至35%的根本化工总资产周转率反而是65%(根本化工行业中油气资产占比力高,使得固定资产产值率较低,进而导致总资产周转率较低)。又好比,凡是认为高手艺企业依赖研发劣势,营销需求较低;低手艺产物则需大量营销。但数据表白,正在不异研发费用率(均是4%)的行业中,家电行业营销费用达10%,而汽车行业的营销费用为4%。缘由正在于,行业并非全数通过单一贸易模式形成和界定,而是多种模式的叠加。有些行业需要两种模式组合,合作激烈范畴常需三种模式叠加,目前尚未发觉需要四种根本模式组合的行业。为了横向比力分歧业业贸易模式的差别,将数据进行了归一化处置,分歧规模的数据可映照到分位数,并以0—1的小数暗示。需要留意的是,为了便于进行阐发,临时将行业放到分位数最高的贸易模式下,但这并不代表该行业只要这个根本模式,只是做为归类起头的起点。例如医药生物的发卖费用率的百分数是0。96,跨越固定资产占比的百分数0。33、研发费用率的百分数0。85、总资产周转率的百分数0。6,因而将其放正在沉营销行业的类别。而最终连系分位数划分尺度(小于等于0。4为低程度,0。4—0。6为中等程度,大于等于0。6为高程度),那么医药生物行业属于沉营销+高研发+高周转的三模式叠加行业。最初会对各个行业的贸易模式进行归纳。采用定量体例,将行业划分为单一贸易模式(仅有一种目标跨越高程度阈值)、双沉贸易模式(两个目标跨越高程度阈值)、三沉贸易模式(三个目标跨越高程度阈值)。单一根基贸易模式的行业包罗:沉营销行业(社会办事)、沉资产行业(煤炭、根本化工、建建材料、公共事业)、高研刊行业(国防军工、机械设备、电力设备)、高周转行业(建建粉饰、石油石化)。双沉根基贸易模式叠加的行业包罗:沉营销+高研发(美容护理、传媒、计较机)、沉营销+高周转(食物饮料、纺织服拆、商贸零售)、沉资产+高周转(钢铁、有色金属、农林牧渔、交通运输)、沉资产+高研发(电子、汽车)。三沉根基贸易模式叠加的行业包罗:沉营销+高研发+高周转(医药生物、通信、家用电器)、沉资产+沉营销+高周转(轻工制制)。

若是只看单一贸易模式,看到良多“破例”的环境。好比,凡是认为沉资产行业往往陪伴高周转率,但数据显示,固定资产占比26%的石油石化行业总资产周转率为111%,而固定资产占比升至35%的根本化工总资产周转率反而是65%(根本化工行业中油气资产占比力高,使得固定资产产值率较低,进而导致总资产周转率较低)。又好比,凡是认为高手艺企业依赖研发劣势,营销需求较低;低手艺产物则需大量营销。但数据表白,正在不异研发费用率(均是4%)的行业中,家电行业营销费用达10%,而汽车行业的营销费用为4%。缘由正在于,行业并非全数通过单一贸易模式形成和界定,而是多种模式的叠加。有些行业需要两种模式组合,合作激烈范畴常需三种模式叠加,目前尚未发觉需要四种根本模式组合的行业。为了横向比力分歧业业贸易模式的差别,将数据进行了归一化处置,分歧规模的数据可映照到分位数,并以0—1的小数暗示。需要留意的是,为了便于进行阐发,临时将行业放到分位数最高的贸易模式下,但这并不代表该行业只要这个根本模式,只是做为归类起头的起点。例如医药生物的发卖费用率的百分数是0。96,跨越固定资产占比的百分数0。33、研发费用率的百分数0。85、总资产周转率的百分数0。6,因而将其放正在沉营销行业的类别。而最终连系分位数划分尺度(小于等于0。4为低程度,0。4—0。6为中等程度,大于等于0。6为高程度),那么医药生物行业属于沉营销+高研发+高周转的三模式叠加行业。最初会对各个行业的贸易模式进行归纳。采用定量体例,将行业划分为单一贸易模式(仅有一种目标跨越高程度阈值)、双沉贸易模式(两个目标跨越高程度阈值)、三沉贸易模式(三个目标跨越高程度阈值)。单一根基贸易模式的行业包罗:沉营销行业(社会办事)、沉资产行业(煤炭、根本化工、建建材料、公共事业)、高研刊行业(国防军工、机械设备、电力设备)、高周转行业(建建粉饰、石油石化)。双沉根基贸易模式叠加的行业包罗:沉营销+高研发(美容护理、传媒、计较机)、沉营销+高周转(食物饮料、纺织服拆、商贸零售)、沉资产+高周转(钢铁、有色金属、农林牧渔、交通运输)、沉资产+高研发(电子、汽车)。三沉根基贸易模式叠加的行业包罗:沉营销+高研发+高周转(医药生物、通信、家用电器)、沉资产+沉营销+高周转(轻工制制)。 若是忽略更为复杂的三沉贸易模式而简化为便于简明阐发理解的两沉贸易模式,那么全行业的贸易模式一共有九种,别离是:四类单一贸易模式(沉营销、沉资产、高研发、高周转)和五类双沉贸易模式(沉营销+高研发、沉营销+高周转、沉资产+高周转、沉资产+高研发、高研发+高周转)。而双沉贸易模式理论上有六类,以当前设定的百分位阈值来看,现实中呈现了五种,尚未发觉哪个行业是沉资产+沉营销的双沉贸易模式。

若是忽略更为复杂的三沉贸易模式而简化为便于简明阐发理解的两沉贸易模式,那么全行业的贸易模式一共有九种,别离是:四类单一贸易模式(沉营销、沉资产、高研发、高周转)和五类双沉贸易模式(沉营销+高研发、沉营销+高周转、沉资产+高周转、沉资产+高研发、高研发+高周转)。而双沉贸易模式理论上有六类,以当前设定的百分位阈值来看,现实中呈现了五种,尚未发觉哪个行业是沉资产+沉营销的双沉贸易模式。 下一步打算研究统一贸易模式下企业的焦点合作力,梳理环节目标正在汗青周期中的波动环境,从而帮帮识别正在极端市场中连结持续盈利的优良企业,为银行优化资产设置装备摆设、穿越经济周期供给参考。4。 亚历山大·奥斯特瓦德和伊夫·皮尼厄,贸易模式重生代,机械工业出书社,2016年10月。11。 国务院国资委查核分派局,企业绩效评价尺度值2023,经济科学出书社,2023年7月。

下一步打算研究统一贸易模式下企业的焦点合作力,梳理环节目标正在汗青周期中的波动环境,从而帮帮识别正在极端市场中连结持续盈利的优良企业,为银行优化资产设置装备摆设、穿越经济周期供给参考。4。 亚历山大·奥斯特瓦德和伊夫·皮尼厄,贸易模式重生代,机械工业出书社,2016年10月。11。 国务院国资委查核分派局,企业绩效评价尺度值2023,经济科学出书社,2023年7月。